���ڣ�2021/11/3 �����22448��

tify;="" line-height:="" 1.75em;="" box-sizing:="" border-box="" !important;="" overflow-wrap:="" break-word="" !important;"="">

���ⲿ��ͨ�Ե���ҵ�ڲ��ɲ����Եġ����롱�ǽ��ESGרҵ�����������Ҫһ��

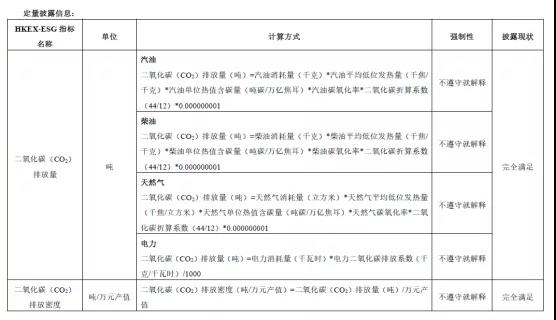

����ҵ���ԣ�������������������ESGָ����С���ͬ�ԡ�����ÿ����ҵ��������ҵ����ҵ�����������ԡ� ��ˣ�Ҫ���������ڱ���˾��ESGָ����ϵ������Ҫ�Ĺ���������ν��ⲿESG��ע�����������Ϊ�ڲ�ESGָ����ϵ���ұ�����нϸߵĿɲ����Ժ�רҵָ���ԡ� ����һ�����롱�����У����ǹ۲쵽����ͳ�ƿھ��ͼ������ȷ��������ҵ���ٵĸ�Ƶ���⡣ �Դ�����Ϊ����������ΪijA��H�����й�˾����ESGָ����ϵʱ���ڡ�������̼�ŷš���һָ���У�ֱ���г����㹫ʽ����ѡ�������ڸ���ҵ�����ŷż���Ķ�����̼�ŷ�����ϵ��������ͼ���� �ݴˣ���һָ���ʵʩ���Ž�����ճ�̨����ͳ�Ʋ�ͬ��Դ����������������ɿ�����ɶ�����̼�ŷ������ܶȵļ��㡣

��ij������ҵESGָ����ϵ��������̼�ŷš�ָ����¶�����㷽������¶��״����ʾ��

ͨ����һָ����������̣�һ���棬�ⲿ������������������Ҫ�����ڲ�����Ϊ���幤��Ҫ��ʵʩ���ſ����������ָ����ں�����Χ����������¶Ҫ��ȣ���ʹ�ڲ�����Ա����������£�Ҳ�ܱ���������ⲻ�塢��ȫ���������һ���棬ESG����ָ���ͳ�ơ����㶼��Ϊ���ӣ����ڹ��ʡ����ҡ��ط���������ҵ�ȶ��ּ��������ˣ�ѡ����������ҵ������ϵ����ͳһ��ͳ�ƿھ��ͼ��㷽����Ϊ��Ҫ��Ҳ��ʵ�����������ݡ�������ҵ�ɱȣ���֤ESG��Ϣ��¶��רҵ�ԡ���ѧ�ԡ�

��Ч����Ϣ���ݻ�����ESG��Ϣ��¶�Ļ���

����һ����ҵ��ESG������γ�����ɹ�����ESG��Ч��Ϣ����������Ч˳�����������¶����ôͶ���߱���֪����ҵ��ESG�����ɹ������ǴӴ�����ҵʵ���о��з��֣���ҵ��ʵ��ESG��Ч���ⲿESG����֮�䣬����������Ϣ���ԳƵ����⡣ ������һ���⣬��Ҫ�����������ԭ��

һ���棬��ҵ�����;������ƵĻ�������ȫ�ȹ�����ϵ������ESG���ڲ�ͬ�Ļ�����ϵ�����������Ϣ�Է���ESG��Ϣ��¶��Ҫ�������¶����һ�����ͨ��ǰ��������ESGָ���ڲ���������������˴��������� ��һ���棬��ҵ�ڲ�δ������Чͨ����ESG��Ϣ���ݻ��ƣ����ESG��Ϣ�ı�����ת���������β��Ų���������Ϣ�ͺ�����⡣ ��Ч����Ϣ��ת������ESGָ�����Ҫ�������֮һ����ǰ������ָ������������û����ϣ�ESGָ����ϵ�ܹ���ȷÿһָ������β��š�����Ҫ����Ϣ����Ҫ��ʹ��ÿһָ��ľ����������¶Ҫ���䵽ʵ���� Ŀǰ��������ҵ���ѳ��Բ�����Ϣ���ֶ�ʵ��ESG���ݵ�ͳ������ת����������һ�����⣬�˴���չ��������

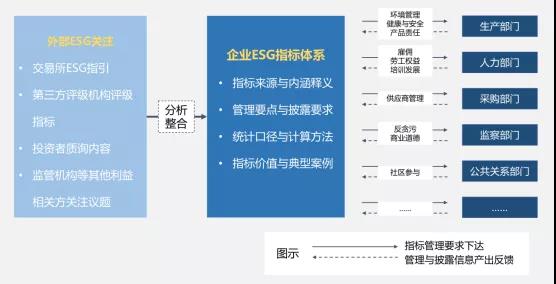

��ESGָ����ϵʾ��ͼ

ESG�����漰��˾�����������������ϵ��ְ����ҵ��������ţ�����ϵͳ��ESG�����������ϵ��Ȼ����ҵ��ϣ����Ŀ�꣬���������¡� ESGָ����ϵ�ɿ������ݺ����Ͻ�����ESG��������Ϣ��¶�Ļ����ܹ����Ӷ���Ϊ��ҵ��������ESG����������ܹ���ǿ����ͻ�ƿڡ�,

��Ҫ���ɽ�Ϊϵͳ��ESG�����������ϵ����ҵ������Ͷ����������������ʱ�䡣 ��������ǰ�������ǣ����������ü�ĸ���ǿ�ƻ��ǿ����Ϣ��¶���Ҫ������ܹ��ڶ����ڿ����ƶ�ESG������Ч��أ� ���ڶ���ҵESG����ʵ���о��Ļ����ϣ��������������ѯ��ҵ������������ҵESGָ����ϵ������һ�������ܹ�����ҵ��ESG�������ҵ������ƽ���ͻ�ƿڣ�Ϊ��������ESG�����������ϵ�춨��ʵ�Ļ�����

��ҵ���ƽ�ESG��������Ϣ��¶ʱ������������ս

������ҵ����ESG���������ٵ����⣨���±�������Щ����ɴ��·�Ϊרҵ��������ƽ������ࡣ

��ҵ��ESG��������Ϣ��¶����ս���н������

|

��ս

|

ռ�ȣ���ѡ��

|

|

רҵ����

|

ESG��Ϣ�����ݷ�Χ����ȷ

|

60%

|

|

�������ؾͽ��͡�ԭ����Ӧ��

|

44%

|

|

ͳ�ƿھ��ͼ������ȷ��

|

64%

|

|

�����ƽ�

|

�������ύESG��Ϣ��ЭͬЧ�ʵ�

|

64%

|

|

��λ��Ա��������������ݲ�����

|

36%

|

|

ҵ����/������˾/��ҵ���࣬Ҫ�����´��Ϣ����ȫ

|

40%

|

|

�쵼��ϣ����¶�������������桱��Ϣ

|

40%

|

|

ESG�����������ҵʵ�����������Ϣ���Գ�����

|

32%

|

������������Ĵ��ڣ��������С��ศ��ɡ��Ĺ�ϵ�� ��ҵ��ESGʵʩ���ţ���ESGָ���ʵ�ʹ������ţ��簲ȫָ��һ���ɰ��ಿ�Ź�������ȷ��ȫ�����⽻����������������ָ���������¶Ҫ���������ͳ���ͺ����㲻�淶������ڣ�Ҳ������ʱ�ṩ����Ҫ���������Ϣ�� ����ҵ��ESG�������ţ���ESG��Ϣ��¶���β��ţ�������Ҳ������δ��������Ĺ�ͨ����Ϣ��ת���ƣ�������ظ���ͨ��Ҫ���´����ѵ����⡣

��ҵ��ʵESG����������Ҫ���ʱ�䴰�ںܶ�

�����������2019�깫�����°桶��������ἰ���α���ָ���������ļ�ơ��������°�ESGָ������������2020��7��1��ʵʩ��Ҫ�����й�˾�ڲ��������5�����ڽ�����¶��, ding: 0px; outline: 0px; max-width: 100%; font-size: 15px; color: rgb(47, 47, 47); box-sizing: border-box !important; overflow-wrap: break-word !important;"> ��Ҳ��ζ�ţ�����Ȼ��Ϊ����ĸ۹����й�˾����2022��5��ǰ�����������°�ESGָ����¶ESG���档

����۹����й�˾���������ڲ���2���ʱ������ȫ��ʵ���������°�ESGָ��Ҫ����ڽϴ��Ѷȡ� �������⣬�����Ͻ���������������⽻�����Լ�֤������ڵļ�ܻ�����Ҳ½����̨ESG���ߺ�ָ������֮������ESG�����������Ʋ���������ҵ�����ڽ϶�ʱ���ڡ��ֿ��ֺá��ضԶ�������ط���ESG��������Ϣ��¶Ҫ��������Ӧ��

������ط�������ָ�껯��ESG��Ϣ

���Կ����������������°�ESGָ�����ɳ��������SASB��The Sustainability Accounting Standards Board����ESG���ָ���������ˡ�ָ�ꡱ�ı��﷽ʽ�����������������ˡ����ؼ���Чָ��㱨ָ�����������ؼ���Чָ��㱨ָ�����ȸ�¼�ļ�����ָ����ں����͡�ͳ������㡢�㱨�����Ƚ�����ϸ������͡� MSCI����ʱ���ء�CDP�ȵ�������������Ҳ�����������в�ȡ��ָ�껯���ı��﷽ʽ�� ��ҵESG��Ϣ��һ����Ҫ�����ǿ����ڡ��Ƚϡ��������ʵ����ҵ�����Ķ���ɱȣ����������ҵ�н��жԱ�Ƚϣ��Ӷ�����Ͷ������Ͷ�ʾ������������ǵľ����� ��ESG��ָ�껯�����Դٽ���ҵESG������Ч�ġ����������Ա��ڽ��й淶��רҵ��ͳ�ƺͼ��㣬ͬʱ�����ڲ���Ч�������ⲿ������ط�����Ϣ������

һ����ҵ���߱����õ�ָ���������

ESG��һ����Խ��µĹ��������ҵ����������Դ��רҵ���⡢���������ȸ���ԭ���ٽ�����ϵͳ�Ե�ESG������ϵ�������¡� �ƶ�ESG��ָ�껯����������������ָ�걾�����еĸ��ֹ��ܺ��ŵ㣬����������һ����ҵ�����г����ġ���Ϥ�ķ�ʽ��һ����ҵ���߱�ָ����������û�������ˣ�ESGָ����ϵ��ν���ڶ�������ʵESG��������Ϣ��¶Ҫ�������Ч��ʽ�� һ����˵��ESGָ����ϵ����������������Ҫ����ģ�顣 һ��ESGָ������ݣ�����ÿ��ESGָ����н����������Դ˵�����ں����塢��������¶Ҫ�����״��ͳ�ƿھ�����㷽����ָ���ֵ����Ͱ����ȡ� ����ESGָ����ϵ�����л��ƣ�����ȷESGָ����ϵ�ı�Ҫ�ԡ�ÿһָ������β��š������Ϣ����Ҫ��ȡ�

ESGָ����ϵ�Ĺ�������

|

|

|

|

|

ʵ����ҵESG��Ч�������������Ƚϡ�����ͬҵ�Ƚ� |

|

������ҵESG������Ч�����ҳ��̰���ȷ�Ľ��ص� |

|

ͨ������ESG��Ч��δ��ESG���ⷢչ����Ԥ���չ�� |

|

����Ԥ������δ��ESG���ź��������������ƻ� |

function toggleContent() {

var content = document.getElementById("extra-content");

if (content.style.display === "none") {

content.style.display = "block";

} else {

content.style.display = "none";

}

}

���ر�������������Ʒ����(�������ڵ���Ƶ ͼƬ����Ƶ)Ϊ��ͨ��������ҵ�û��ϴ������� ��ƽ̨���ṩ��Ϣ�洢�ռ����

Notice: The content of the above works (including video, pictures or audio) is uploaded and published by GuTon's enterprise users, and this platform only provides information storage space services.